10K 研究|穩(wěn)定幣發(fā)展簡史

本文試圖完整梳理穩(wěn)定幣的技術(shù)路徑、市場格局、制度演變與盈利邏輯,構(gòu)建一套理解穩(wěn)定幣趨勢的全景框架。本篇也是系列研究的第一篇,后續(xù)我們還會推出圍繞RWA、幣股等話題的研究。穩(wěn)定幣演化路徑

穩(wěn)定幣的誕生,是加密資產(chǎn)體系在試圖解決“幣值波動性”這一基礎難題時自然產(chǎn)生的結(jié)果。無論是Bitcoin、Ethereum,抑或其他去中心化資產(chǎn),其開放性與稀缺性構(gòu)成了數(shù)字資產(chǎn)體系的根基,但其價格波動劇烈、缺乏穩(wěn)定的計價錨,使其難以在日常交易與支付中發(fā)揮貨幣功能。穩(wěn)定幣的提出,正是為了在“抗審查的結(jié)算手段”與“可預期的幣值”之間架設橋梁。穩(wěn)定幣的雛形,Tether與鏈上美元的最初嘗試

2014年,Tether的推出標志著穩(wěn)定幣的第一次結(jié)構(gòu)性嘗試。其原理簡單直白:用戶將美元匯入Tether公司賬戶,后者在Blockchain上發(fā)行等值USDT穩(wěn)定幣,并承諾1:1兌付。這種“法幣抵押+鏈下托管+鏈上發(fā)行”的模式,實質(zhì)上是把美元存款的發(fā)行權(quán)外包給私人機構(gòu),形成了類似狹義銀行(NarrowBank)的業(yè)務模型。

Tether的成功關(guān)鍵在于其市場先發(fā)優(yōu)勢、鏈上流動性網(wǎng)絡效應,以及填補了加密交易對美元結(jié)算需求的空白。與此同時,USDT的鏈下托管資產(chǎn)結(jié)構(gòu)也引發(fā)爭議,其所持資產(chǎn)并非完全為現(xiàn)金或國債,而是包括商業(yè)票據(jù)、貴金屬、甚至Bitcoin。這種資產(chǎn)混合結(jié)構(gòu)雖提升了收益能力,但也在信任層面留下了監(jiān)管灰色地帶。

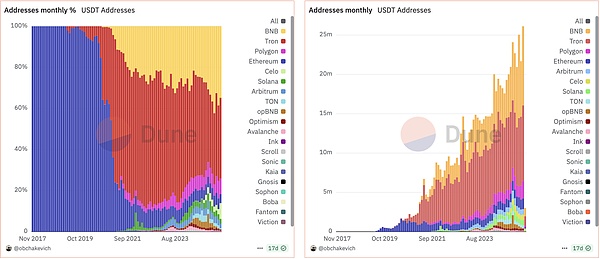

各個Blockchain用戶使用USDT占比

隨著監(jiān)管要求提高與市場對透明度的追求加強,Circle推出的USDC穩(wěn)定幣在2018年獲得主流機構(gòu)青睞。與Tether不同,Circle與Coinbase聯(lián)合發(fā)起、在美國受監(jiān)管金融體系下運作,其儲備資產(chǎn)完全由現(xiàn)金和短期美債構(gòu)成,并定期經(jīng)由第三方審計報告披露。USDC代表了穩(wěn)定幣合規(guī)化的路徑,也成為日后美政府推動“支付型穩(wěn)定幣”合規(guī)法案的行業(yè)參照樣本。加密抵押穩(wěn)定幣:DAI的出現(xiàn)與DeFi生態(tài)的奠基

如果說Tether和USDC是鏈上美元的“中心化Tokens化版本”,那么DAI的推出,則開啟了去中心化金融(DeFi)范式下的穩(wěn)定幣模型。MakerDAO在2017年推出的DAI,不再依賴法幣存托和銀行賬戶,而是通過鏈上質(zhì)押Ethereum資產(chǎn)為抵押,由智能合約自動鑄造與銷毀。

DAI的發(fā)行依賴于超額抵押機制。用戶需要抵押價值高于150%的ETH,才能獲得等值DAI,并在償還貸款后取回抵押品。這一機制初期運行良好,既解決了鏈上用戶對去中心化美元的需求,也在DeFi應用的興起中成為“利率市場”與“杠桿結(jié)構(gòu)”的基礎幣種。

然而,這種以ETH為核心抵押資產(chǎn)的模型面臨著波動性與清算效率的風險。在2020年“3·12暴跌”事件中,DAI面臨清算系統(tǒng)堵塞與債務黑洞等問題,引發(fā)社區(qū)對模型安全性的廣泛反思。此后,MakerDAO增加了USDC、WBTC、甚至現(xiàn)實世界資產(chǎn)(RWA)等多元抵押品,大幅削弱了其去中心化程度,但增強了其穩(wěn)定性。DAI逐漸從原教旨式的“加密抵押穩(wěn)定幣”,轉(zhuǎn)型為“多抵押的合成美元系統(tǒng)”。算法穩(wěn)定幣的興起與幻滅:UST事件的系統(tǒng)性警示

在Tether、USDC等法幣抵押穩(wěn)定幣提供合規(guī)與穩(wěn)定性,在DAI等加密抵押型穩(wěn)定幣探索去中心化路徑的同時,另一類聲稱“無需抵押”的算法穩(wěn)定幣模型也迅速吸引了市場注意。這類模型試圖通過協(xié)議調(diào)控供需,維持幣價錨定,從而實現(xiàn)純數(shù)學邏輯驅(qū)動下的穩(wěn)定機制。

Terra系統(tǒng)中的UST是最具代表性的案例。UST不依賴法幣或加密資產(chǎn)抵押,而是通過與其姐妹幣LUNA之間的雙幣調(diào)節(jié)機制進行錨定——當UST高于1美元,用戶可用1美元LUNA鑄造1UST;當UST低于1美元,則可用1UST兌換價值1美元的LUNA,從而實現(xiàn)套利對沖。但該模型在底層并無真實資產(chǎn)支撐,其穩(wěn)定性完全依賴LUNA的市場信心。

隨著Terra生態(tài)激勵機制的膨脹,UST發(fā)行總量在2021年末突破100億美元,成為僅次于USDT和USDC的第三大穩(wěn)定幣。然而,2022年5月的一輪大規(guī)模贖回潮引發(fā)UST脫錨,協(xié)議自動增發(fā)LUNA的機制未能抑制信心崩潰,LUNA隨后進入“死亡螺旋”,UST徹底歸零。這場崩盤直接造成數(shù)百億美元資產(chǎn)蒸發(fā),也使算法穩(wěn)定幣模型在全球監(jiān)管面前集體“退場”。新形態(tài)的興起:USDe的金融工程與鏈上利差機制

UST的失敗并未終結(jié)穩(wěn)定幣模型的探索,反而激發(fā)了新一代穩(wěn)定機制的出現(xiàn)。2023年底,由Ethena推出的USDe穩(wěn)定幣提出一種不同思路:以“Delta-Neutral”(市場中性)結(jié)構(gòu)對沖穩(wěn)定幣價格波動,同時依賴鏈上利差收入提供支撐。

USDe的發(fā)行基于Ethereum為主的抵押資產(chǎn)組合,結(jié)合做空永續(xù)合約的策略對沖波動風險。用戶可存入ETH、stETH或USDC,平臺將其兌換為delta-neutral結(jié)構(gòu)資產(chǎn),再發(fā)行USDe。該結(jié)構(gòu)通過現(xiàn)貨多頭與合約空頭的組合,理論上可實現(xiàn)資產(chǎn)凈值的穩(wěn)定。此外,Ethena推出的sUSDe則允許用戶將USDe質(zhì)押參與收益分享,其年化收益來自于perpfundingrate與stETHstakingrate的組合,可達20-30%。

USDe模型的關(guān)鍵在于其基于鏈上真實套利收入的“生息穩(wěn)定機制”。而非傳統(tǒng)穩(wěn)定幣依賴外部資產(chǎn)或兌付信心,該模式將鏈上利差作為儲備支持來源,將穩(wěn)定幣與鏈上流動性及市場預期高度綁定。與此同時,Ethena為USDe提供了額外的保險機制與兌換窗口,力圖提升其系統(tǒng)性韌性與透明度。

該模型的有效性仍需周期驗證,尤其在低funding或鏈上流動性波動期間。但不可否認的是,USDe為穩(wěn)定幣帶來了新的方向:以鏈上機制生成可持續(xù)收入、以市場中性策略提供資產(chǎn)支撐、以原生協(xié)議嵌入DeFi應用場景,代表著穩(wěn)定幣從靜態(tài)“Tokens映射”向動態(tài)“收益資產(chǎn)”的過渡嘗試。現(xiàn)市場穩(wěn)定幣格局:四大分類邏輯與制度重構(gòu)

隨著《美國穩(wěn)定幣國家創(chuàng)新法案》(GENIUSAct)的推出,全球穩(wěn)定幣市場正邁入制度性重構(gòu)的新階段。該法案對發(fā)行門檻、儲備結(jié)構(gòu)、支付功能以及科技公司參與路徑等核心問題作出明確規(guī)范,其影響深遠,不亞于一次“分水嶺事件”。在這一新制度架構(gòu)下,穩(wěn)定幣市場呈現(xiàn)出更加清晰的陣營分化,初步可歸納為四種主要勢力:合規(guī)主權(quán)派、效率務實派、政治資本派,以及傳統(tǒng)銀行/科技巨頭的制度內(nèi)反擊派。合規(guī)主權(quán)派:USDC聯(lián)盟

代表:Circle(USDC)、Paxos(PYUSD)、Gemini(GUSD)

隨著法規(guī)清晰化,率先適配監(jiān)管框架的穩(wěn)定幣發(fā)行方獲得了先發(fā)優(yōu)勢。以Circle為例,其USDC在2025年6月月市值接近610億美元,儲備結(jié)構(gòu)完全由現(xiàn)金與短期美國國債構(gòu)成,已符合《STABLE法案》對儲備資產(chǎn)“≤93天”的要求。

USDC為代表,該類穩(wěn)定幣嚴格遵循GENIUS法案規(guī)定,儲備結(jié)構(gòu)以100%現(xiàn)金及短期國債為主,且定期披露審計報告,合規(guī)性極強,受到機構(gòu)客戶、托管平臺及主流金融基礎設施歡迎。

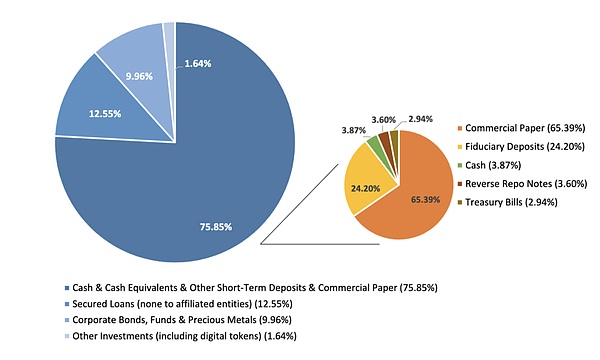

Tether2025年Q1儲備資產(chǎn)構(gòu)成,源:BDO審計報告政治資本派:USD1與主權(quán)交易體制的搭建

代表:USD1(WorldLibertyFinancial)

代表為由WorldLibertyFinancial推動、與特朗普家族關(guān)系密切的USD1穩(wěn)定幣項目。其顯著特征是依賴政治資源與主權(quán)資本撬動市場應用場景,例如與阿聯(lián)酋主權(quán)基金MGX的20億美元投資合作,利用幣安交易所構(gòu)建交易深度與流動性。

此外,該類項目更側(cè)重于“場景構(gòu)建”而非“技術(shù)破局”。以TRON鏈為發(fā)行網(wǎng)絡、孫宇晨為策略顧問的安排,正是對“技術(shù)基礎+政治掩護”的一次戰(zhàn)略組合。

USD1的路徑雖然繞過了部分傳統(tǒng)金融通路,但其對政局穩(wěn)定性與中東資源關(guān)系的高度依賴,也為其未來增長埋下不確定性。

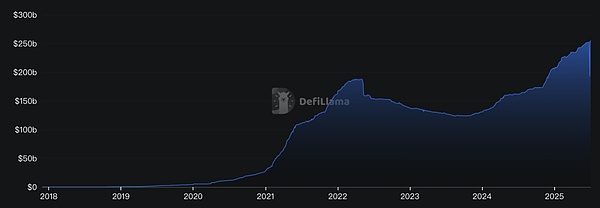

全球穩(wěn)定幣市值增長趨勢(2019–2025):穩(wěn)定幣總市值從2019年底不足100億美元攀升至2025年第二季度的逾2500億美元規(guī)模 。這意味著自2020年底以來增長了5倍以上,反映出穩(wěn)定幣需求的爆發(fā)式擴張和在加密市場中的地位迅速提升。

目前全球穩(wěn)定幣總市值已占加密市場總值約7–8%。在眾多穩(wěn)定幣中,USDT與USDC占據(jù)主導地位,兩者合計市場份額超過88%(USDT:63.5%,USDC:24.9%)。

其中,USDT仍為規(guī)模最大的穩(wěn)定幣,供應量在2024年已突破1180億美元,占當時穩(wěn)定幣市值近75%;截至2025年中,USDT流通量進一步增至約1500億美元,約占全球穩(wěn)定幣總量的63%。

USDC則為第二大穩(wěn)定幣,市值約在400–500億美元區(qū)間,占比20%左右。此外,DAI、FDUSD、TUSD、USDe、PYUSD等其他穩(wěn)定幣共同構(gòu)成剩余的市場份額,各自在特定用戶群和場景中形成了一定影響力。

美國國債以逆回購為主,銀行存款為輔。根據(jù)CircleS-1文件,公司遵循嚴格的儲備管理標準,80~90%的USDC儲備配置于短期美國國債和隔夜逆回購等現(xiàn)金等價物,剩余10~20%保留為銀行活期存款用于流動性。

自2023年1月起,Circle將儲備集中于BlackRock管理的CircleReserveFund(一支僅向Circle開放的政府貨幣市場基金),該基金投資于三個月以內(nèi)到期的美國國債、隔夜美國國債回購協(xié)議以及少量現(xiàn)金。例如,2024年Circle平均持有約375億美元在該基金中,約64億美元存于全球系統(tǒng)重要性銀行(GSIB)的存款賬戶。銀行存款部分也產(chǎn)生利息(2024年平均利率約3.96%),但由于占比較小,其貢獻遠不及國債和回購協(xié)議利息。換言之,Circle利息收入主要來自美國國債利息和逆回購收益,而銀行存款利息僅占很小比例。趨勢變化:利率上行驅(qū)動利息收入激增

美聯(lián)儲快速加息使Circle儲備投資的收益率由2022年初的不足0.5%攀升至2023年的5%左右 。2022年Circle平均Reserve收益率僅2~3%,到2023年已超過5% 。盡管2023年中USDC在硅谷銀行事件后流通量下降,利率上升仍使Circle利息收入倍增。2024年全年利率維持高位(美國3月期國債利率約5.1%),Circle儲備利息繼續(xù)增長。可以說,在分析期內(nèi)Circle的收入高度受益于宏觀利率環(huán)境:利率上行“利好”Circle盈利,而一旦進入降息周期,其收入將遭遇下行壓力。據(jù)招股書敏感性分析,若利率下調(diào)200個基點,Circle年利潤可能減少4.14億美元之巨(相當于2024年凈利的近1.6倍)。與Coinbase的合作機制及USDC利息分成

Coinbase既是USDC的重要分發(fā)渠道,也是Circle的關(guān)鍵合作伙伴。2018年雙方共同成立Centre財團,最初約定按各自發(fā)行或托管的USDC占比分享利息收入。這一模式下,“誰發(fā)行(或托管)越多USDC,誰就分得越多利息”,有效激勵了Coinbase積極推廣USDC的采用。2023年8月,Centre財團解散,Circle全權(quán)接管USDC治理,同時給予Coinbase少數(shù)股權(quán),并簽署新的三年期合作協(xié)議(CollaborationAgreement)。

新協(xié)議調(diào)整了收益分配機制:Circle首先提取一小部分發(fā)行人保留費(issuerretention)以覆蓋合規(guī)與運營成本,然后剩余利息收入按兩層拆分給Coinbase:

平臺份額(Party-productslice):按當日Coinbase平臺上托管的USDC占總流通量的比例,撥給Coinbase相應比例的利息收益;Circle自身平臺上的USDC亦按占比獲取同等比例收益。

生態(tài)份額(Ecosystemslice):在上述分配后,如仍有剩余收益,則Circle與Coinbase各分50%,但Coinbase需履行推廣USDC的義務(確保用戶易于購買USDC,將其集成于關(guān)鍵產(chǎn)品,并參與政策支持等)。

這一新的分成安排意味著:Coinbase無論其平臺內(nèi)外的USDC,都能獲取相當可觀的利息分成。如果Coinbase平臺托管的USDC占比越高,Coinbase分成越多;反之,若更多USDC流通于Circle或第三方平臺,則Coinbase分成占比降低。近年Coinbase平臺USDC占比顯著上升,從2022年底約5%增至2024年底約20%,截至2025年3月更升至25%。Coinbase已成為USDC最重要的發(fā)行與托管渠道之一,這既為Circle帶來規(guī)模增長,也意味著收益的大頭需與Coinbase分享。

USDC利息分成為用戶發(fā)放“獎勵”。Coinbase將從Circle取得的USDC利息分成,主要用于向其平臺持有USDC的用戶支付USDC余額獎勵(類似利息收益的返還)。這實質(zhì)上是Coinbase以自有收益補貼用戶持幣收益,以提高USDC對用戶的吸引力。例如,Coinbase于2023年下半年將普通用戶持有USDC的年化獎勵提高到接近5%,大幅刺激了USDC在其平臺的存留和增長。在會計處理上,Coinbase將此類USDC用戶獎勵視為市場營銷支出,歸入銷售與營銷費用科目。2024年Coinbase的USDC用戶獎勵支出高達2.24億美元,較2023年的3,494萬美元暴增了542%。Coinbase解釋稱,提高USDC獎勵率旨在增強客戶獲取、留存和平臺參與度,屬于市場推廣投入。因此,這部分利息雖然來源于USDC儲備,但最終以“用戶獎勵”的形式被視作Coinbase的營銷成本。

2024年分成規(guī)模Coinbase獲益巨大。隨著USDC利息收入暴增,Coinbase分成金額水漲船高。據(jù)招股書披露,2024年Circle共確認10.17億美元的“分銷、交易及其他成本”支出,其中約9.08億美元支付給了Coinbase。

換言之,當年Circle約54%的總收入都轉(zhuǎn)付給了Coinbase作為合作分成。這一數(shù)字在2022年和2023年分別約為2.48億和6.91億美元,對應當年收入的40%和50%。可見Coinbase憑借其強大的用戶基數(shù)和分發(fā)能力,正攫取USDC生態(tài)中越來越大的收益份額。有分析指出,扣除向用戶發(fā)放的獎勵后,Coinbase從USDC業(yè)務中獲得的凈收益甚至超過Circle自身 。這凸顯了Coinbase在USDC生態(tài)中的強勢地位:既是Circle營收增長的“造雨人”,同時也是攫取收益的“收費站”。分銷成本分類降低報告毛利率

Circle將與USDC發(fā)行流通相關(guān)的渠道分成支出歸類為"分銷及交易成本",直接計入營業(yè)成本并從收入中抵扣。2024年支付給Coinbase的9.08億美元分成以及給Binance的7,410萬美元戰(zhàn)略費用均按此方式處理,導致公司報告毛利率僅為39%。

這些分銷支出在經(jīng)濟實質(zhì)上屬于用戶獲取成本,具有營銷費用性質(zhì)。若重新分類為營銷費用而非銷貨成本,Circle的毛利率將接近100%,因為獲取利息收入本身幾乎無直接成本。然而,無論會計分類如何,Circle仍需將超過60%的收入分給合作伙伴,分銷成本占比已從2022年的40%上升至2024年的60%以上。邊緣收入:企業(yè)支付網(wǎng)絡與API服務

當前占比有限的其他收入。除儲備利息外,Circle還有少量來自交易和基礎設施服務的收入,即“其他收入”。這包括通過API向企業(yè)客戶提供支付結(jié)算、數(shù)字錢包、Blockchain接入等服務的手續(xù)費收入,以及協(xié)助新Blockchain集成USDC時收取的技術(shù)服務費等 。然而,就目前而言,這部分收入體量很小。

招股書披露,2024年和2023年Circle其他產(chǎn)品收入僅占總營收的1%,2022年也僅占5%。以金額計2024年其他收入約3,617萬美元,相較16.76億美元的總收入可謂九牛一毛,Circle尚未有效擺脫對利息收入的單一依賴。發(fā)展?jié)摿φ雇?/p>

市場對于Circle能否拓展利息之外的收入寄予厚望。投資者預期Circle在跨鏈橋CCTP、商戶支付、企業(yè)API等領(lǐng)域取得實質(zhì)進展,從而“改善收入質(zhì)量”。根據(jù)TanayJaipuria對S-1的分析,公募市場已在定價中隱含Circle未來將實現(xiàn)兩位數(shù)的USDC流通增長,并在收費型產(chǎn)品上取得顯著牽引力。管理層也表示將持續(xù)投入開發(fā)新產(chǎn)品,并逐步實現(xiàn)收入多元化 。然而截至2025年初,這些邊緣收入仍處于培育期,對整體業(yè)績貢獻有限。Circle短期內(nèi)的業(yè)績波動仍主要取決于USDC利息收益,唯有在穩(wěn)定幣生態(tài)深耕、提供差異化增值服務,才能逐步提高非利息收入占比,增強業(yè)務韌性。

面對監(jiān)管壓力以及行業(yè)對儲備安全性的關(guān)注(TerraUSD崩盤等事件引發(fā)對穩(wěn)定幣儲備質(zhì)量的審視),Tether在2022年大幅調(diào)整了資產(chǎn)配置。公司逐步減少商業(yè)票據(jù)持倉,并于2022年10月宣布商業(yè)票據(jù)已清零,轉(zhuǎn)而以美國國債和銀行存款等現(xiàn)金等價物為主。

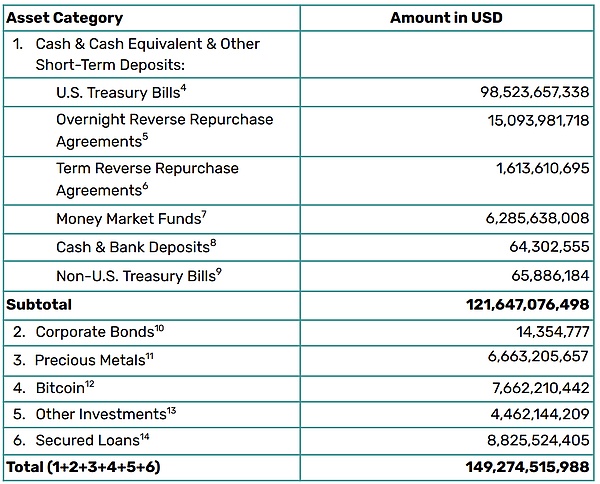

BDO的鑒證報告顯示,2022年9月末Tether持有約397億美元美國國債,占總儲備的58%以上;同時82%的資產(chǎn)為現(xiàn)金、現(xiàn)金等價物和短期存款等“高度流動”資產(chǎn)。這一調(diào)整極大降低了儲備的信用和流動性風險。

當年第四季度,盡管加密市場劇烈下行,Tether仍實現(xiàn)了超過7億美元凈利潤。盈利來源開始轉(zhuǎn)向利息收益,隨著美債占比過半且利率攀升,公司當季收益明顯提升。此期盈利模式可概括為“降低風險敞口,穩(wěn)健過冬”。一方面提高美債比重確保了贖回流動性和資產(chǎn)安全,成功經(jīng)受了2022年下半年約200億美元的大額贖回考驗。另一方面,美聯(lián)儲加息帶來的利息收入逐步取代先前高風險投資收益,成為利潤增長的新引擎。

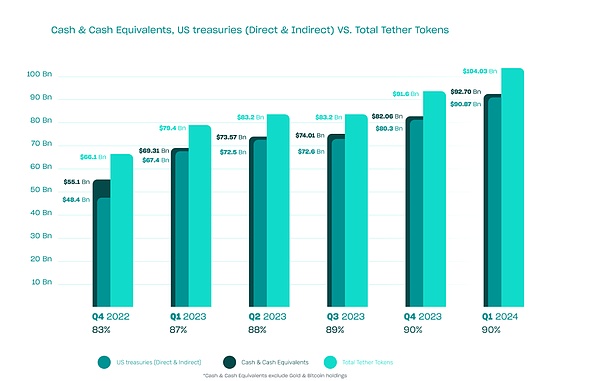

圖:2022–2024年Tether儲備資產(chǎn)構(gòu)成。

上圖為各季度儲備中不同資產(chǎn)類別占比,由深到淺分別為:現(xiàn)金儲備、美國國債(直接或間接持有)、TentherTokens總量,顯示出自2022年起美債比例大幅上升。

這種優(yōu)化的資產(chǎn)配置使Tether利潤總額攀升的同時,顯著提高了盈利的穩(wěn)定性和可持續(xù)性。到2025年第一季度末,Tether儲備資產(chǎn)已增至約1493億美元,流通USDT達1436億美元;其中接近1200億美元投向了美國國債(包括約985億美元的直接持有和約230億美元通過回購協(xié)議及基金的間接持有)。

對比2024年一季度與2025年一季度可以發(fā)現(xiàn):前者因加密市場大漲而出現(xiàn)了巨額的賬面收益,后者則回歸由利息收入主導的“常態(tài)”盈利。這說明Tether當前的利潤主要依靠可預期的利息收益,風險資產(chǎn)帶來的額外波動則屬次要且間歇性。UST+USDe的盈利模式

在算法穩(wěn)定幣的發(fā)展路徑上,UST是一個標志性案例,也是行業(yè)早期對“無抵押貨幣政策模型”進行大規(guī)模實驗的代表。其核心架構(gòu)依賴于對AnchorProtocol年化20%收益的長期承諾,這一承諾并非基于真實利差或鏈上盈利能力,而是由Terra基金會、LUNA增發(fā)機制與外部融資補貼共同支撐的補貼式系統(tǒng)。

UST本身并不創(chuàng)造實際收益,而是通過不斷注入新的資本來滿足用戶對于利息的期待,從而構(gòu)建出一個看似穩(wěn)健、實則高度依賴增量資金的金融結(jié)構(gòu)。在Anchor協(xié)議中,大量用戶只是存入UST等待高收益,而協(xié)議則沒有明確的放貸對象或資產(chǎn)收益路徑,形成了“補貼即收入”的幻覺。當用戶信心動搖、大量贖回時,LUNA被迫鑄造貶值Tokens來應對兌換壓力,從而進入無法逆轉(zhuǎn)的“死亡螺旋”,導致整個系統(tǒng)在短時間內(nèi)崩潰。Anchor所謂的20%年化收益在事實上是對未來生態(tài)發(fā)展的預支,而非任何一種真實、可持續(xù)的商業(yè)盈利。一旦用戶開始拋售UST,鑄造LUNA贖回美元,LUNA價格就會崩潰,而這正是補貼體系的資金來源,構(gòu)成致命自毀鏈

Anchor的20%年化收益最初來自Terra社區(qū)儲備池(由LUNA融資籌集)以及機構(gòu)投資者(如JumpCapital)后續(xù)注資。

這種模式下,用戶獲得高收益,協(xié)議卻持續(xù)燒錢。不是用戶為收益買單,而是由LUNA持有者和Terra基金會承擔虧損。

USDe通過delta-neutral的對沖結(jié)構(gòu),嘗試構(gòu)建一種不依賴美元儲備的合成穩(wěn)定幣體系。在Ethena協(xié)議中,用戶質(zhì)押ETH或stETH鑄造USDe的同時,協(xié)議會在CEX或部分鏈上永續(xù)平臺上開立等值空頭倉位,試圖通過現(xiàn)貨與衍生品的盈虧對沖實現(xiàn)價格穩(wěn)定。

在這一結(jié)構(gòu)中,USDe的穩(wěn)定性不是來自資產(chǎn)擔保,而是來自資金對沖,當ETH等資產(chǎn)價格波動時,抵押資產(chǎn)的浮盈/浮虧與合約盈虧相抵,實現(xiàn)近似「風險中性」狀態(tài),這讓USDe成為一種不依賴儲備金的「合成美元」,其穩(wěn)定性來自對沖邏輯而非儲備保證。

而用戶若希望獲得額外收益,則可將手中USDe轉(zhuǎn)化為sUSDe,并參與協(xié)議利差分配。收益的來源主要為永續(xù)合約市場中空單頭寸所獲得的fundingrate,也即在多頭資金更為活躍時,對做空者的反向補貼成為了持有者的利息來源。另一方面的收益來自抵押者支付的利息或手續(xù)費,協(xié)議設計層面將系統(tǒng)性盈余重新分配給sUSDe持有者。

收益模式核心邏輯:AUM(用戶在協(xié)議智能合約中存入的資產(chǎn)的美元價值)×套利年化利率

Fundingrate差額:協(xié)議在永續(xù)市場開空單,對沖ETH波動的同時,當市場多頭需求旺盛(常態(tài)),多頭支付給空頭的fundingrate即成為協(xié)議收入。

抵押者手續(xù)費/利差:USDe持有人將其轉(zhuǎn)化為sUSDe,可獲得協(xié)議層利差收益。

Vault產(chǎn)品手續(xù)費:機構(gòu)通過定制策略接入對沖路徑,允許機構(gòu)直接用期貨市場對沖,增加了資金利用效率并強化了協(xié)議層的手續(xù)費收入邏輯,是其盈利模式中相對穩(wěn)健的一部分。

即便如此,其套利年化利率始終維持在3%~15%區(qū)間內(nèi)呈現(xiàn)周期性結(jié)構(gòu),意味著Ethena并非依賴某一固定交易所或節(jié)點套利,而是構(gòu)建了一套較為穩(wěn)定的套利策略體系,但收益率對結(jié)構(gòu)性牛市存在市場依賴。

這種模型雖較UST有本質(zhì)進步,依然存在對衍生品市場深度、資金費用率正向持續(xù)性、做市商流動性等的高度依賴。當衍生品fundingrate反轉(zhuǎn),或市場波動過大而對沖失敗,USDe亦有崩盤可能。因此,“穩(wěn)定收益”實則更多依賴于加密市場整體處于結(jié)構(gòu)性牛市時的利差紅利,尚難稱完全可持續(xù)。

USDe的對沖成本一直高居不下

從盈利模式上看,UST所謂收益更多依靠增發(fā)、補貼和敘事堆疊,是一種缺乏真實交易閉環(huán)的風險型模型;而USDe則以更強的金融工程設計嘗試重建算法穩(wěn)定幣的“信譽”,但其根本收益依然受限于牛市資金溢價與對沖市場結(jié)構(gòu)。兩者的對比不僅代表了算法穩(wěn)定幣的興衰,也勾勒出在穩(wěn)定幣架構(gòu)創(chuàng)新中,真正的挑戰(zhàn)來自穩(wěn)定機制與收益機制的統(tǒng)一。穩(wěn)定幣革新了傳統(tǒng)銀行及其下游

幾年曾經(jīng)討論的普惠金融就是讓更多下沉的用戶享受到銀行理財/借貸/保險等金融服務。為什么中國當時會這么看重普惠金融,一度把普惠金融寫入十三五規(guī)劃?——是因為國家需要讓原本被主流金融體系忽視的群體(如農(nóng)村居民、個體戶、小微企業(yè))也能享受基本的金融服務,如貸款、存款、保險等;金融是資源配置工具,如果只服務于頭部人群,會加劇貧富差距。普惠金融可以將金融紅利擴散到中下層,增強經(jīng)濟韌性。核心是因為傳統(tǒng)金融的CAC(獲客成本)其實很高,這就導致了傳統(tǒng)銀行/保險/券商等金融機構(gòu)不愿意去觸達下沉用戶。但是穩(wěn)定幣完全不一樣,穩(wěn)定幣的CAC=0,因為所有的后端工作都是通過Blockchain完成,由于網(wǎng)絡效應,Circle也不需要去偏遠的縣城開設網(wǎng)店去攬客開戶。新用戶獲得USDC均是通過OTC或者C2C獲得。

其次穩(wěn)定幣相對于傳統(tǒng)銀行更加permissionless,可組合性/隱私性更高。任何USDC的用戶都可以在鏈上進行無許可的理財/借貸/支付。

這就導致穩(wěn)定幣正在重塑傳統(tǒng)銀行,以及傳統(tǒng)銀行的下游產(chǎn)業(yè)。現(xiàn)在正在發(fā)生的是穩(wěn)定幣正在重塑央行(Tether/Circle),CEX正在重塑傳統(tǒng)交易所和商業(yè)銀行(Binance/OKX/Coinbase),資管公司正在重塑私行(Amber/Matrixport),穩(wěn)定幣三方支付公司正在重塑傳統(tǒng)跨境支付公司(Bridge)。未來將還會有更多傳統(tǒng)銀行的下游產(chǎn)業(yè)將會被重塑,我們現(xiàn)在看到的除了上述外,可能券商,保險等也將會被重塑。結(jié)尾

穩(wěn)定幣正從“美元數(shù)字映射”進化為具備原生收益、全球通用的數(shù)字資產(chǎn),在制度重構(gòu)與技術(shù)創(chuàng)新雙重推動下,逐步取代傳統(tǒng)金融部分職能,成為跨境支付、資產(chǎn)管理與金融普惠的關(guān)鍵基礎設施。其對央行、商業(yè)銀行、支付機構(gòu)乃至券商保險等傳統(tǒng)角色的重塑,才剛剛開始。