沈建光、朱太輝 | 穩定幣發展十年:趨勢、應用與前景

【導語】

截至2024年,穩定幣發展已經走過10年,其間經受住了多次風險沖擊和信任調整,并自2023年下半年開始再次步入快速發展軌道,吸引了行業、政策和學術界的廣泛關注。

從發展趨勢來看,穩定幣展現出較好的韌性,獲得了越來越高的市場認可度,同時呈現明顯的寡頭壟斷特征,前兩種穩定幣的市值份額超過90%,美元穩定幣的市值份額超過95%,并呈現出與傳統金融機構融合發展的態勢;

從應用場景來看,穩定幣起初主要用于加密資產的交易,但近年來在跨境支付和外匯儲蓄等常規金融活動、在去中心化金融(DeFi)等新型金融活動中的應用都在快速拓展;

從發展前景來看,穩定幣未來的發展空間取決于,在風險管理上能否解決好贖回擠兌風險,在發展模式上能否處理好央行Crypto與Crypto橋的市場競爭,在金融監管上能否應對好越來越嚴格的準入和合規政策要求。

2022年5月上半月,全球第三大穩定幣TerraUSD(UST)①的幣值在5天內從1美元跌至最低0.04美元,對整個穩定幣市場造成巨大沖擊。

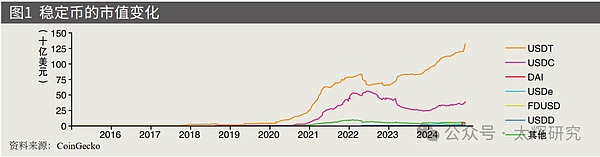

USDT市值從830億美元下落至2022年7月中旬的658億美元,直到2023年5月才回到830億美元。

USDC市值從2022年5、6月間的550億美元左右下跌至2022年年底的450億美元左右;2023年3月,遭受硅谷銀行爆雷的沖擊和監管的脫鉤調查(當時USDC的儲備資金存托管在硅谷銀行),到2023年12月市值進一步跌至250億美元左右。

2023年下半年開始穩定幣逐漸恢復快速增長。

隨著風險沖擊的消退和穩定幣透明度的改善等,2023年下半年特別是11月以來,穩定幣市場重新進入快速增長軌道。

截至2024年11月24日,穩定幣的市值合計達到了近2000億美元,其中USDT的市值超過了1300億美元,超過了2022年5月回落前的1.5倍;USDC的市值超過了390億美元,距離2022年5、6月的560億美元的高點還有一定距離。

(二)從結構看,穩定幣市場呈現出明顯的寡頭壟斷特征

從主體看,Tether和Circle發行的穩定幣占比在90%左右。USDT于2014年11月推出,USDC于2018年10月推出,是全球最大的兩種穩定幣,在穩定幣市場的占比分別在70%、20%左右,兩者的走勢基本上代表了整個穩定幣市場的走勢。

在時間上,現有的銀行跨境匯款通常需要長達5個工作日才能結算,其中基于跨境銀行間通信系統的數字支付,大約30%的匯款需要一天以上的時間才能完成;基于Blockchain的跨境支付,100%的交易都會在不到1小時內完成。

在成本上,根據世界銀行的數據,2024年第一季度傳統模式下跨境匯款的平均成本率為6.35%,一些地區還在7%以上;但通過Solana等高性能Blockchain發送穩定幣的平均成本約為0.00025美元,幣安支付(BinancePay)等進行無邊界的點對點穩定幣轉賬費用更低,在轉賬金額超過14萬USDT時,收取1美元的費用。

但相對于銀行賬戶支付,目前穩定幣跨境支付在支付能力和穩定性方面存在明顯短板(BinanceResearch,2024)。

(三)在穩定幣支持下DeFi迎來快速發展

2024年以來,大量資本涌入去中心化金融(DeFi),總鎖定價值(TVL)從年初的544億美元增至941億美元,增長72.8%。

與此同時,2024年6月的DeFi的去重用戶數也從年初的490萬增長至890萬的新高。其中,幾乎所有的DeFi子行業都經歷了顯著的增長,不再只是以來DEX(DEX)來推動增長。到2024年6月,去中心化借貸的鏈上總鎖定價值(TVL)達到337億美元,較年初增長了51.7%。

相對于USDT,得益于合規透明和高穩定性,USDC成了去中性化金融協議的首選。

目前MakerDAO、Compound、Aave、Curve等主要DeFi協議都是USDC的主要支持者,USDC可以用作抵押品進行借貸和交易,或者作為流動性池中的資產來賺取利息等。這些發展讓USDC超越了簡單的交換手段或價值儲存。

03 穩定幣的發展前景

穩定幣未來的發展前景,將取決于能否有效應對以下三個方面的挑戰。

(一)在風險管理上,需要處理好客戶無法足額贖回法幣和密鑰丟失的風險

從發行和經營模式來看,銀行賬戶的法幣存款受存款保險保障,非銀行支付機構的法幣備付金集中存放在央行,享受穩定的超額存款準備金利息收入,不存在被挪用或者損失的風險。

但目前穩定幣預付款的投資缺乏明確的投資產品和風險要求,一旦投資出現損失,與法定貨幣儲備按照1:1比例發行的穩定幣就會出現集中“擠兌”和無法按照1:1足額贖回的風險。

相比傳統跨境支付模式,“多邊貨幣橋”具有“點對點”支付的功能。得益于分布式賬本技術的使用,平臺上的銀行可在無需互相開戶、也無需共同在第三方機構開戶的情況下實現“支付即結算”,實現外匯交易的同步交收(PvP),整個過程實時完成,大大提升了支付結算的效率。

同時,“多邊貨幣橋”使用了模組化搭建,將不同的功能分離和模塊化,提高了平臺的延展性,參與國家和地區無需建立本地的CBDC系統也能加入“多邊貨幣橋”,大大降低了準入門檻。

但需要指出的是,雖然具有基于智能合約的可編程性,提高了支付結算的效率,但一些用戶擔心政府可以控制自己對CBDC的使用,以及因對交易的監控,隱私難以得到完全保護。

(三)在金融監管上,政策不確定性仍將是穩定幣發展的最重要影響因素

穩定幣對用戶所在國家和地區的貨幣存在替代效應,目前只有歐盟等少數國家和地區制定相關法律,其他國家和地區對于穩定幣在支付和資產交易中的監管政策尚未明確,監管不確定性將對穩定幣與數字資產的發展,以及高合規性穩定幣(USDC等)和低合規性穩定幣(USDT等)的發展產生較大影響。

2020年10月,金融穩定理事會提出了針對穩定幣穩健發展的高規格監管建議。

FSB監管建議的核心是,按照“相同業務、相同風向、相同監管”的原則,將穩定幣相關活動和功能全面納入監管(FSB,2020),具體包括:根據穩定幣的功能和活動明確具體的監管主體,界定穩定幣的產品屬性(穩定幣是屬于證券還是商品等),穩定幣發行機構需要持有哪些機構牌照(是持有貨幣轉移服務商牌照還是銀行類牌照等);明確穩定幣相關活動的具體監管措施,如針對穩定幣應對贖回“擠兌”的要求、反*洗*錢和反恐怖融資要求等;加強跨境監管協同和合作(特別是在跨境支付等方面)。

歐盟在加密資產監管方面處于領先地位。

2023年4月,歐洲議會正式通過《加密資產市場監管法案》(MiCA),明確了監管涵蓋的加密資產類型,對加密資產在發行、向公眾提供和交易平臺上交易的透明度和披露要求;加密資產服務提供商、資產參考Tokens發行人和電子貨幣Tokens發行人的授權和監督要求,以及其運營、組織和治理的要求;加密資產在發行、向公眾提供和交易中對持有人的保護要求;加密資產服務提供商客戶的保護要求;為防止內幕交易、*非*法披露內部信息和市場操縱而采取的措施。

隨著MiCA正式生效,Crypto交易所OKX已停止支持歐盟境內的USDT交易對,Binance、Kraken正在考慮在其歐洲平臺上下架USDT;但USDC的發行商Circle在2024年7月宣布,USDC和EURC穩定幣已經符合MiCA,成為MiCA法規下首個合規的全球穩定幣發行者。

預計未來穩定幣經營持牌準入和合規監管將是大勢所趨。2023年12月,中國香港金管局、香港財經事務及庫務局聯合發布穩定幣與數字資產監管的公眾咨詢文件,要求穩定幣發行人需要向金管局申請相關牌照,并要求滿足相關的資本要求、穩定機制、遵守反*洗*錢及恐怖融資監管等。

美國也在制定穩定幣和數字資產的監管框架,目前的方向是穩定幣經營必須遵守現有的監管和法律規定,例如,滿足金融犯罪執法網絡(FinCEN)的反*洗*錢和客戶身份驗證(KYC)要求、獲得各州的貨幣交易許可證等。