加密資產金庫革命

作者:王岳華什么是加密資產金庫公司(DATCOs)?

定義:加密資產金庫公司是指那些在資產負債表上持有Bitcoin或其他加密資產作為核心戰略職能的上市公司。它們會積極地累積這些資產,并以擴大其持有量為明確目標。

投資邏輯:DATCOs 可以通過產生加密資產原生收益來提升每股凈資產價值(NAV),這樣相比單純持有現貨,它們能夠在一定周期內獲得更多的底層加密資產所有權。

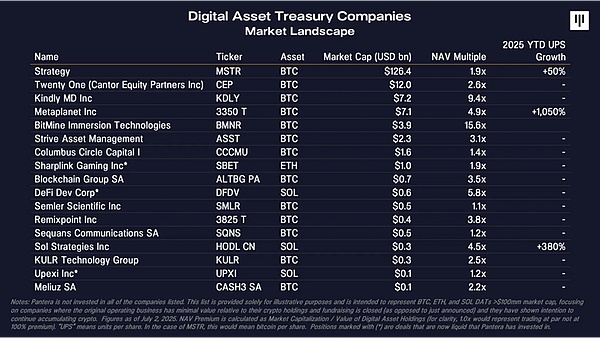

與ETF的區別:不同于ETF,DATCOs 能夠戰略性地籌集并部署資金,同時還能從敘事驅動的投資者資金流入中獲益,從而創造潛在的更高回報。現有的加密資產金庫公司

四大主要價值創造策略:

在Tokens每股凈資產價值(NAV)溢價時發行股票

發行可轉換債券和與股票掛鉤的證券(定增)來變現波動性

通過質押獎勵、DeFi 收益以及經營收入來產生回報

收購那些以接近或低于凈資產價值交易的其他DAT公司

邏輯鏈條:

Tokens/股→ 底層Tokens價格上漲→NAV倍數增長

案例示例

為什么要持有DAT公司,而不是直接買現貨?

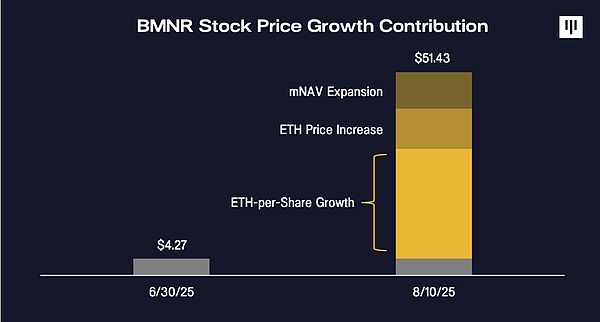

以BMNR為例:它的股票通常以高于其凈資產價值(NAV)的溢價進行交易。那么,為什么有人愿意花同樣的錢,通過 BMNR 股票來獲得“0.01ETH”,而不是直接買 0.01ETH 呢?

唯一的原因是:股民相信通過 BMNR 股票獲得的“0.01ETH”,最終會比直接持有 0.01ETH 更有價值, 也就是通過持有BMNR股票不僅直接可以獲得其代表的ETH份額,還可能獲得ETH本位的增值。

其做法在于提高“每股Tokens數”。BMNR 通過以下方式實現:

1、以溢價發行股票

2、或通過發行可轉換債券來籌集資金

3、然后用募集的資金購買更多的Ethereum

本質上,這些工具都是出售波動性的手段——換句話說,就是在賣自己股票的看漲期權。

案例

假設 BMNR 能夠在連續兩年內,每年將其“每股ETH數量”增長50%。

如果你一開始的持有量是 0.01ETH,那么兩年后,通過這種復利增長,你將最終擁有大約0.0225ETH。