OpenAI怒斥Robinhood未經授權 股票Tokens化觸碰了誰的利益?

作者:Azuma

憑借著大舉進軍“股票Tokens化”市場的一系列操作,過去幾天Robinhood已霸榜了各大財經媒體的頭條,其股價更是突破100美元,創下歷史新高。

除了通過Tokens化的方式將已上市的股票引入鏈上市場之外,Robinhood還將股票Tokens化的范圍擴展到了未上市的私營公司,并將向歐盟用戶贈送暫未上市的OpenAI和SpaceX股票Tokens,此舉被市場廣泛解讀為Robinhood試圖搶占Pre-IPO市場的定價權力。OpenAI斥責Robinhood未經授權

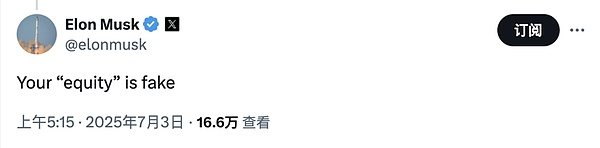

然而,7月3日凌晨,OpenAI官方于X發文澄清表示:“這些所謂的OpenAITokens并非OpenAI股權。我們與Robinhood并無合作,未參與此事,亦不為其背書。任何OpenAI股權的轉讓均需經我們批準——我們并未批準任何轉讓。請小心。”

Collins補充表示,熱門硅谷初創公司在后期通常都會通過合同施加二級市場限制,在早期公司中,這些限制可能僅適用于普通股持有者,尤其是在風險投資人具備影響力時。然而隨著公司變得非常熱門和成熟,它們通常會對所有股東(包括知名風險投資人)施加這類限制。

Collins還提到:“我最初曾好奇像Robinhood、xStocks這樣的新興股票Tokens化發行是否解決了這個問題。我以為憑借Robinhood的影響力,他們可能已解決了這個潛在問題,但根據OpenAI的聲明,我懷疑他們沒有做到。他們可能是在裝傻,也可能是真不知道有這個限制。”

根據Collins在法律層面的解釋,如果OpenAI確實曾與投資者簽訂過關于限制股份“轉讓”的額外協議,那么Robinhood對于OpenAI所進行的股票Tokens化操作(即便是如Robinhood所說的衍生品形式)就理應受限,而結合OpenAI提到的“任何股權轉讓均需經我們批準”這一描述,很有可能OpenAI確實存在此類限制協議——但由于Robinhood未披露這些股份的具體來源,因此市場暫時也無法確定OpenAI與該未知投資者之間的具體協議細則。背后的博弈:定價權的爭奪

OpenAI和Robinhood公開對壘,且雙方似乎都沒有退讓的態勢。之所以如此,是因為在簡單的“股票能否Tokens化”背后,藏著的是“IPO定價權的爭奪”。

火鳳資本創始人陳悅天就此在個人朋友圈分析表示:“Robinhood在一級市場購入OpenAl和SpaceX等公司的股票后,在自家平臺發行了Tokens化的 STO。要知道OpenAl沒上市也暫無IPO計劃。這些屬于私募股權,以往普通人因為錢不夠根本買不到,但現在Robinhood買入后將權益Tokens化,直接在二級市場定價,這就相當于公司沒在任何交易所IPO的情況下,卻有了可交易定價。而且由于Robinhood買到的股票數量少,但有大量資金追逐,必然導致股份高估,這本質上是在搶奪IPO的定價權。”

在傳統金融市場,IPO的定價系由與待上市公司合作的主承銷商主導的,雙方會根據不同的融資需求和發展預期來進行定價。但隨著Robinhood這只“鯰魚”的入局,讓原本無法公開交易的私募股權有了一個二級市場,且無論是誰、無論錢多錢少都可以來鏈上自由交易,這意味著私募股權會在IPO之前便經歷充足的價格發現,定價權將從待上市公司及主承銷商手中被剝離,而這正是OpenAI所不愿意看到的。散戶視角:還能沖嗎?

結合目前的狀況來看,在對那些已經上市、有著明確公開價格的股票進行Tokens化時,Robinhood等平臺尚有一定的歷史經驗可供借鑒,且該部分的實現路徑也相對簡單;但對OpenAl和SpaceX等私營公司的股票進行Tokens化,則是一條幾乎無人開辟過的道路,且Robinhood當前給出的方案仍存在著較多的不確定性。

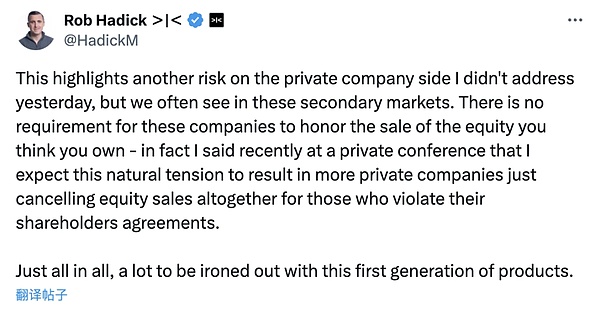

Dragonfly合伙人RobHadick就此表示:“Robinhood 故意對衍生品的確切性質、如何對沖、交易對手是誰(股權來自哪里)、以及你有哪些法律追索權保持極度不透明。最重要的是,私營公司股權是一種沒有公開價格的資產衍生品,其中包含大量以不同價格交易的證券/利潤分享計劃。而且,衍生品如何根據不同的標的公司行為進行結算也完全不透明。”

站在散戶的角度出發,不確定性或許有時代表著機會,但更多的時候卻指向風險。