MicroStrategy «œ¬“ªÇÄ FTX Ü·£ø

◊˜’þ£∫100y æé◊g£∫Luffy£¨ForesightNews

»Áπ˚ƒ„ƒÐªÓµΩ√˜ÃÏ£¨þ@ø…ƒÐ“‚Œ∂÷¯£∫a£©ƒ„∏¸”–ø…ƒÐÈL…˙≤ª¿œ£¨ªÚ’þb£©ƒ„∏¸Ω”Ω¸À¿Õˆ°£

°™°™NassimNicholasTalebµƒ°∂∫⁄ÃÏ˘Z°∑

æý2022ƒÍ11‘¬FTX…Í’à∆∆Æa£¨“—Ωõþ^»•É…ƒÍ¡À°£ –àˆ∑¬∑Õ¸¡ÀFTX∫ÕTerraµƒ±¿±P£¨—∏ÀŸèÕÃK£¨BitcoinÅÌµΩ¡À10»f√¿‘™ÍPø⁄°£

Îm»ª –àˆµƒ∑Ä≤Ω…œùq¡Ó»À≈dä^£¨µ´◊˜ûÈ2020ƒÍþM»Îº”√Ð –àˆµƒÕ∂ŸY’þ£¨Œ““ä◊C¡Àô∂ýµƒ±¿±P ¬º˛£¨Œ“≤ªΩ˚ì˙–ƒœ¬“ªÇÄ∫⁄ÃÏ˘Z ¬º˛ï˛ « ≤√¥°£

FTX∫ÕTerraµƒµπÈ]”–≤ªÕ¨µƒ‘≠“Ú°¢þ^≥Ã∫ÕΩYπ˚£¨µ´À¸ÇÉ”–“ªÇÄ√˜Ô@µƒœýÀ∆÷ÆÃé£∫¡º–‘—≠≠h∫Õê∫–‘—≠≠h°£É…’þµƒΩYòã‘⁄”–¿˚µƒ –àˆólº˛œ¬ƒÐåç¨F±¨’® Ω‘ˆÈL£¨µ´Æî«Èõr◊É‘„ïr£¨“≤ï˛œð»Îüo–ð÷πµƒÀ¿Õˆ¬ð–˝°£

ƒø«∞£¨‘⁄¡Ì“ªÇÄåçÛwMicroStrategy…Ì…œ“≤Ûw¨F≥ˆÓêÀ∆µƒÃÿ’˜°£Œ“ÇÄ»À’JûÈMicroStrategyµƒÔLÎU±»FTX∫ÕTerra“™–°£¨µ´∆‰¿˚”√Ç˘Ñ’ŸèŸIBitcoinµƒ◊ˆ∑®≤¢∑«õ]”–Œ£ÎU°£Œ“œÎ∫ÜÜŒ”ë’쓪œ¬þ@“ª¸c°£1.¨FÝÓ1.1π´Àæ∏≈õr

MicroStrategy◊Ó≥ı”…MichaelSaylor”⁄1989ƒÍÑì¡¢£¨ «“ªº“…ÃòI÷«ƒÐπ´Àæ°£≥…¡¢≥ı∆⁄£¨‘ìπ´Àæå£◊¢”⁄∑÷ŒˆÐõº˛£¨◊ÓΩKÎS÷¯ºº–gþM≤ΩîU’πµΩ“∆є뙔√≥ÖÚ∫Õ‘∆∑˛Ñ’°£

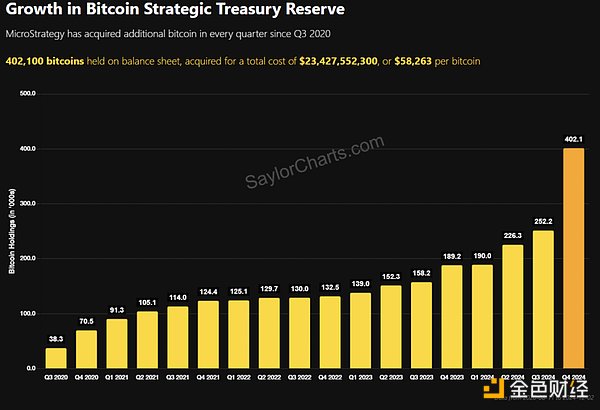

ÅÌ‘¥£∫SaylorCharts

MicroStrategy“‘∆Ωæ˘58,263√¿‘™µƒÉr∏ÒŸèŸI¡ÀøÇ”ã402,100√∂BTC£¨ºs’ºBitcoinøÇπ©ë™¡ø2100»fµƒ1.9%£¨þ@ «“ªÇÄÛ@»Àµƒîµ◊÷°£‘ìπ´Àæ÷˜“™Õ®þ^»˝∑N∑Ω ΩûÈ∆‰BitcoinŸèŸI÷π©ŸYΩ£∫

1.2.1¨FΩɶlj

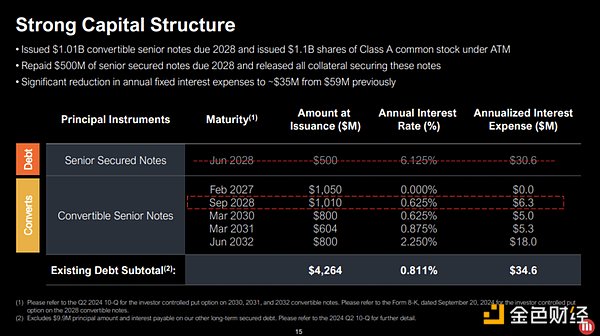

ÅÌ‘¥£∫MicroStrategy2024ƒÍµ⁄»˝ºæ∂»àÛ∏Ê

MicroStrategyªIºØŸYΩµƒ÷˜“™∑Ω Ω «∞l––ø…ÞDìQÉûœ»∆±ì˛°£Ωÿ÷¡2024ƒÍµ⁄»˝ºæ∂»ÿîÑ’òIøÉ£¨‘ìπ´Àæ“—Õ®þ^¥ÀÓê∆±ì˛¿€∑e¡Àºs42.6É|√¿‘™µƒÇ˘Ñ’£¨∆Ωæ˘ƒÍ¿˚¬ ûÈ0.811%£¨√øƒÍµƒ¿˚œ¢÷ß≥ˆûÈ3460»f√¿‘™°£

◊ÓΩ¸£¨2024ƒÍ11‘¬21»’£¨MicroStrategy”÷∞l––¡ÀÉr÷µ30É|√¿‘™µƒø…ÞDìQÉûœ»∆±ì˛°£þ@ π∆‰øÇÇ˘Ñ’≥¨þ^70É|√¿‘™°£÷µµ√◊¢“‚µƒ «£¨–¬∞l––µƒ30É|√¿‘™∆±ì˛µƒ∆±√Ê¿˚¬ ûÈ0%£¨þ@“‚Œ∂÷¯≤ªï˛Æa…˙¿˚œ¢ŸM”√°£◊˜ûȪÿàÛ£¨Õ∂ŸY’þø…“‘‘⁄Œ¥ÅÌ“‘55%µƒ“ÁÉrå¢þ@–©∆±ì˛ÞDìQûÈπ…∆±°£

≥˝¡Àø…ÞDìQ∆±ì˛Õ‚£¨MicroStrategyþÄþM––π…∆±∞l––°£2024ƒÍµ⁄»˝ºæ∂»£¨‘ìπ´Àæ∞l––¡ÀÉr÷µ11É|√¿‘™µƒAÓê∆’Õ®π…°£

MicroStrategy–˚≤º”ãÑù‘⁄Œ¥ÅÌ»˝ƒÍ£®2025ƒÍ÷¡2027ƒÍ£©É»ªIºØøÇ”ã420É|√¿‘™µƒŸYΩ°£∆‰÷–£¨210É|√¿‘™å¢ÅÌ◊‘π…∆±∞l––£¨∆‰”ý210É|√¿‘™å¢Õ®þ^πÃ∂® ’“Ê∞l––ªIºØ°£æþÛwïrÈg±ÌûÈ£∫2025ƒÍèƒ√øÇÄŸYΩÅÌ‘¥ªIºØ50É|√¿‘™£¨2026ƒÍªIºØ70É|√¿‘™£¨2027ƒÍªIºØ90É|√¿‘™°£1.3“ª–©”–»§µƒΩy”ãîµì˛

“‘œ¬ «”–ÍPMicroStrategyµƒ“ª–©”–»§µƒîµì˛∫Õ ¬åç£∫

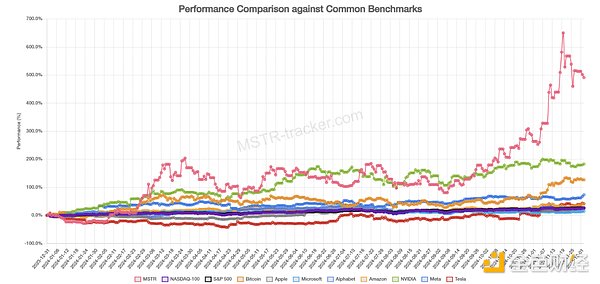

ÅÌ‘¥£∫MSTR-tracker

MicroStrategyµƒ –àˆπ¿÷µºsûÈ∆‰Bitcoin≥÷”–¡øµƒ2.2±∂°£þ@∑Nπ¿÷µ≤ÓÆê «œ„ô¥µ»ª˘Ω◊ˆø’MicroStrategyπ…∆±µƒ‘≠“Ú°£

ÅÌ‘¥£∫MicroStrategy

»ª∂¯£¨’˝»Á2024ƒÍµ⁄»˝ºæ∂»àÛ∏ÊÀ˘èä’{µƒƒ«ò”£¨MicroStrategyµƒƒøòÀ «¿˚”√åè…˜µƒ∏ÐóUÅÌ´@»°±Mø…ƒÐ∂ýµƒBTC£¨Ã·∏þπ…ñ|Ér÷µ£¨≤¢≥¨‘ΩBitcoin±æ…̵ƒ±Ì¨F°£

±äÀ˘÷Ð÷™£¨∏ÐóU «“ª∞—Îp»–Ѷ£¨∏ÐóU±æ…ÌæÕ∞ÈÎS÷¯Ç˘Ñ’¿˚œ¢≥…±æ£¨»Áπ˚”√∏ÐóUŸèŸIµƒBTCÉr÷µœ¬µ¯£¨π´Àæø…ƒÐ±ª∆»≥ˆ €À˘≥÷ŸYÆa“‘ÉîþÄÇ˘Ñ’°£

MichaelSaylor‘¯∂ý¥Œ‘⁄√ΩÛw…œ±Ì 棨À˚üo“‚≥ˆ €BTC£¨þ@“‚Œ∂÷¯»Œ∫Œèä÷∆«ÂÀ„∂ºø…ƒÐá¿÷ÿ”∞Ìë‘ìπ´À浃Ér÷µ°£þ@ø…ƒÐï˛åß÷¬MSTRπ…Érœ¬µ¯°¢Œ¥ÅÌ»⁄ŸY¿ßÎy°£∏ÐóU≤þ¬‘µƒ±¿ù¢£¨“≤ø…ƒÐå¶ –àˆÆa…˙÷ÿ¥ÛþBÊi∑¥ë™°£

ûÈ¡À‘uπ¿MicroStrategyµƒ∏ÐóU≤þ¬‘ «∑Òø…≥÷¿m£¨Œ“増–æøÉ…ÇÄÍPÊI∑Ω√Ê£∫

¿˚œ¢≥…±æ

ø…≥÷¿m≤®Ñ”2.1MicroStrategyƒÐ∑Òøÿ÷∆¿˚œ¢≥…±æ£ø

◊œ»£¨◊匓ÇÉøºë]“ªœ¬¿˚œ¢≥…±æ°£ÎS÷¯◊ÓΩ¸“‘0%∆±√Ê¿˚¬ ∞l––30É|√¿‘™µƒø…ÞDìQÉûœ»∆±ì˛£¨MicroStrategyµƒøÇÇ˘Ñ’“郣ºsûÈ73É|√¿‘™£¨∆Ωæ˘¿˚¬ ûÈ0.476%£¨√øƒÍµƒ¿˚œ¢÷ß≥ˆûÈ3460»f√¿‘™°£ÍPÊIÜñÓ} «£∫MicroStrategyƒÐ∑Ò≥÷¿m÷ß∏∂þ@–©¿˚œ¢£ø

ÅÌ‘¥£∫MicroStrategy

◊“™ÜñÓ} «»⁄ŸYµƒø…≥÷¿m–‘°£Îm»ªƒø«∞Crypto –àˆµƒ∑eòO«Èæw πµ√´@»°»⁄ŸY◊ɵ√»ð“◊£¨µ´öv ∑îµì˛Ô@ 棨‘⁄2021ƒÍ2‘¬÷¡2024ƒÍ3‘¬∆⁄Èg£¨MicroStrategyõ]”–∞l––»Œ∫Œø…ÞDìQÉûœ»∆±ì˛°£þ@∂ŒïrÈgÑÇ∫√ «èƒ2021ƒÍBitcoin±¿±PµΩ◊ÓΩ¸ –àˆèÕÃKµƒïr∆⁄°£

ÅÌ‘¥£∫MicroStrategy

≥˝¡ÀBitcoinµƒÉr∏Ò÷ÆÕ‚£¨≤®Ñ”–‘嶔⁄ø…ÞDìQÉûœ»∆±ì˛»⁄ŸYµƒø…≥÷¿m–‘“≤∆÷¯÷ÿ“™◊˜”√°£

”––©◊x’þø…ƒÐï˛Üñ£∫ûÈ ≤√¥MSTRπ…∆±µƒΩª“◊Ér∏Ò±»∆‰ÉÙŸYÆaÉr÷µ(NAV)∏þ≥ˆ2±∂“‘…œ£øûÈ ≤√¥Õ∂ŸY’þï˛Ö¢≈c◊ÓΩ¸∞l––µƒ∆±√Ê¿˚¬ ûÈ0%µƒ30É|√¿‘™ø…ÞDìQÉûœ»∆±ì˛£ø

ÅÌ‘¥£∫MSTR-tracker

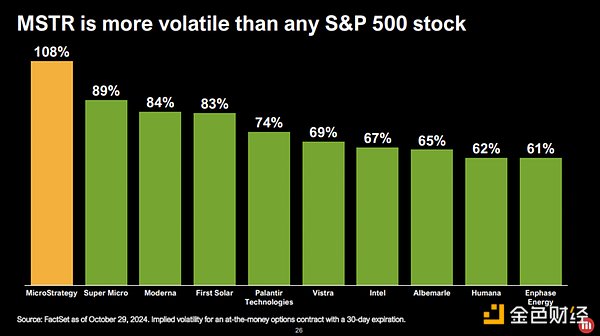

”…”⁄Bitcoin±»Ç˜Ωyπ…∆±≤®Ñ”–‘∏¸¥Û£¨∂¯MSTRÕ®þ^∏ÐóUŸèŸIBitcoin∑≈¥Û¡Àþ@∑N≤®Ñ”–‘£¨MSTRπ…∆±º∞∆‰ø…ÞDìQÉûœ»∆±ì˛Œ¸“˝¡Àå¶õ_ª˘ΩµƒòO¥Û≈d»§°£þ@–©∆±ì˛≤ªÉH «“ª∑NÇ˘Ñ’π§æþ£¨∂¯«“ «“ª∑Nø¥ùq∆⁄ôý£¨‘ ‘S≥÷”–»À“‘Ãÿ∂®Ér∏Òå¢∆‰ÞDìQûÈπ…∆±£¨èƒ∂¯þM“ª≤Ω‘ˆº”¡ÀÀ¸ÇɵƒŒ¸“˝¡¶°£

ÅÌ‘¥£∫Bitbo

ûÈ¡À πMicroStrategy±£≥÷∆Ω∑Ä»⁄ŸY£¨BTC∫ÕMSTRµƒ≤®Ñ”–‘±ÿÌö≥÷¿m¥Ê‘⁄°£»ª∂¯£¨ÎS÷¯BitcoinETFµƒ≈˙ú ∫ÕôCòãÕ∂ŸY’þµƒ≥÷¿m»Îàˆ£¨ –àˆ’˝◊ɵ√∏¸º”∑Ä∂®£¨≤®Ñ”–‘÷ùuœ¬Ωµ°£»Áπ˚Bitcoinµƒ≤®Ñ”–‘ΩµµÕ£¨MSTRµƒŸYÆaÉÙ÷µ“ÁÉrø…ƒÐï˛øsÀÆ£¨èƒ∂¯”∞Ìë∆‰π…Ér≤¢ΩµµÕ∆‰ø…ÞDìQÉûœ»∆±ì˛µƒ»⁄ŸYŒ¸“˝¡¶°£3.◊ÓΩKþÄ «Ér∏Ò◊Ó÷ÿ“™

öw∏˘ΩYµ◊£¨◊ÓÍPÊIµƒ“ÚÀÿ «BitcoinµƒÉr∏Ò°£»Áπ˚Crypto –àˆõ]”–ΩõövµÕ√‘£¨FTXø…ƒÐï˛≥…ûÈ≈cé≈∞≤œýÊ«√¿µƒ¥Û–ÕΩª“◊À˘°£Õ¨ò”£¨»Áπ˚CurveFinanceµƒUST≥ÿõ]”– еΩπ•ìÙ£¨Terraø…ƒÐï˛≥…ûÈ¿^Bitcoin∫ÕEthereum÷Æ∫Ûµƒµ⁄»˝¥ÛæWΩj°£

»Áπ˚BTCµƒÉr∏Ò¿^¿m∑Ä≤Ω…œùq£¨MicroStrategyƒø«∞µƒ≤þ¬‘ø…ƒÐï˛–Œ≥…“ªÇÄ’˝œÚÔwðÜ£¨Õ∆Ñ”π´Àæ∫ÕCrypto –àˆµƒ±¨’® Ω‘ˆÈL°£»ª∂¯£¨»Áπ˚BTCµƒÉr∏Ò±©µ¯£¨◊Ó⃵ƒ«Èõr «MicroStrategy≥ˆ €∆‰≥÷”–µƒBitcoin“‘ÉîþÄÇ˘Ñ’£¨èƒ∂¯“˝∞lê∫–‘À¿Õˆ¬ð–˝°£

÷µµ√ëc–“µƒ «£¨MicroStrategyµƒÇ˘Ñ’ «üoì˙±£µƒ°£‘ìπ´Àæ¥À«∞‘¯∞l––þ^“‘Bitcoin◊˜ûȵ÷—∫µƒÇ˘»Ø£¨µ´µΩ2024ƒÍµ⁄»˝ºæ∂»≤≈»´≤øÉîþÄ°£»Áπ˚Bitcoin»‘◊˜ûȵ÷—∫∆∑£¨ƒ«√¥‘⁄þÄøÓ¿ßÎyµƒ«Èõrœ¬±ª∆»«ÂÀ„ø…ƒÐï˛éßÅÌûƒÎy–‘µƒ∫Ûπ˚°£

Œ“ÇÄ»À’JûÈ£¨MicroStrategyÀ∆∫ı≤ªï˛√Ê≈R÷ÿ¥Ûµƒ÷±Ω”ÔLÎU°£À¸µƒ¿˚œ¢≥…±æ»‘»ªø…øÿ£¨∆˘ΩÒûÈ÷π»⁄ŸY“≤þM’πÌò¿˚°£»ª∂¯£¨Œ¥ÅÌ”ãÑùµƒ»⁄ŸY“郣 ««∞À˘Œ¥”–µƒ£¨∂¯ª˘µAŸYÆaBitcoinµƒ≤®Ñ”–‘ÓA”ãå¢ï˛œ¬Ωµ°£“Ú¥À£¨Œ“ÓA”ã2025ƒÍ÷¡2027ƒÍ∆⁄ÈgµƒÔLÎUÀÆ∆Ωå¢ï˛◊É∏þ°£

BitcoinµƒÉr÷µ’˝‘⁄—∏ÀŸ‘ˆÈL£¨≥…ûȸSΩµÿŒªµƒÃÙë’þ°£µ´ÜñÓ}»‘»ª¥Ê‘⁄£∫MicroStrategy «∑Òï˛¿^¿m“‘ø…≥÷¿mµƒ∑Ω ΩŸèŸIBTC£¨≥…ûÈ ¿ΩÁ…œ◊Óèä¥Ûµƒπ´Àæ÷Æ“ª£øþÄ «ï˛≥…ûÈ¡Ì“ªÇÄæØ æ𠬣¨œð»Î”ÙΩœ„≈ðƒ≠µƒî¢ ¬÷–£ø÷ª”–ïrÈg≤≈ƒÐ∏Ê‘VŒ“ÇÉ¥∞∏°£