DeFi 衍生品:如何撼動萬億金融市場的游戲規則?

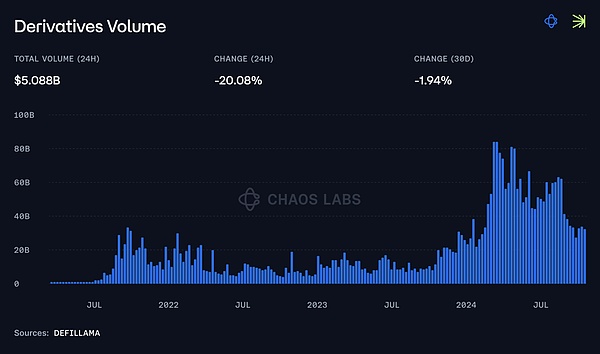

無論是傳統金融還是加密領域,衍生品市場的規模都遠超現貨市場,通常是后者的數倍以上。舉例來說,截至今日,Bitcoin的日現貨交易量約為 40億美元,而其衍生品交易量則高達 538.9億美元(Cryptoquant.com數據)。

理解支撐衍生品市場的各種模型對于構建支持這一轉變所需的基礎設施至關重要。在本文中,我們將討論實物資產支持模型(HardLiquidityBackedModels)和合成資產模型(SyntheticsModels)。實物資產支持模型

在實物資產支持模型中,交易者與存入流動性池的“真實”資產(realassets,如Tokens或穩定幣)進行交互。這些資產實際上是借給交易者用來建立保證金交易頭寸的。

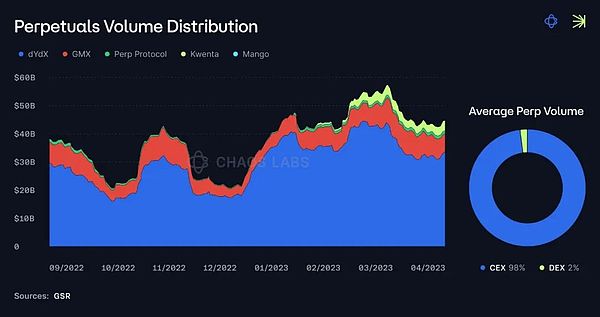

GMX、Jupiter、Gearbox PURE和 Contango 都采用了這種方法。存入實物資產(hardassets)的流動性提供者(LPs)通過交易費和/或作為交易者的對手方獲得獎勵。因此,LPs的回報取決于池中資產的表現、池子的利用率(如果池中沒有機制保持多頭和空頭的平衡,LPs 的收益還取決于交易者的盈虧情況)。優勢

1.破產風險較低:由于交易由真實資產支持,系統破產的風險較小。

2.DeFi生態系統中的可組合性:例如,GMX和Jupiter的模型支持流動性池Tokens的再抵押:$GLP 和 $JLP Tokens可以用作抵押品或在其他DeFi應用中質押,進而提高資本效率。

3.交易和做市激勵需求較低:由于LP充當對手方和/或做市商,直接激勵的重要性降低。雖然在初期LP通常也通過Tokens激勵獲得獎勵,但長期來看,提供流動性的回報主要來自交易費,這消除了制定平衡交易激勵計劃的難題。

4.深化市場流動性:實物資產支持模型通過要求實際資產支持來創建流動性籃子,從而有助于深化市場流動性。近年來,這也使得像GMX這樣的協議成為交換現貨資產最有效的場所之一,流動性被集中在一個可以同時服務衍生品和現貨市場的流動性池中,從而顯著增加了交易的深度和市場效率。

綜上所述,隨著DeFi生態系統的不斷發展,實物資產支持模型和合成資產模型為Decentralization衍生品市場的增長提供了不同的路徑。兩者各有優勢,實物資產支持模型注重安全性和資本效率,而合成資產模型則提供更高的靈活性和潛在的資本效率。未來,衍生品市場的成功將依賴于這兩種模型的有效結合和持續優化,以滿足不斷變化的需求和挑戰。