Crypto交易所Tokens

加密交易所Tokens是中心化加密交易所的重要融資來源,它們也是加密行業(yè)中一些重大動蕩事件的核心。本文構建了一個易于處理的模型,用于分析加密交易所Tokens的匯率,該模型結合了用戶需求、投資需求以及交易所常見的Tokens回購承諾。本文推導出交易所Tokens的估值和完成回購承諾所需時間的閉式解。回購承諾可以增加通過Tokens銷售籌集的資金量,但增加的資金始終少于回購承諾的折現成本。一、引言

引言部分詳細介紹了Crypto交易所及其Tokens在現代金融體系中的重要性。文章指出,盡管加密交易所面臨諸多挑戰(zhàn),例如監(jiān)管不確定性和市場波動性,它們依然通過發(fā)行Tokens成功地籌集了大量資本。引言還提到了幾個著名的案例,如幣安通過發(fā)行BNBTokens來籌資,并利用這些資金擴展其業(yè)務和提升技術基礎設施。此外,引言部分也討論了加密交易所Tokens對市場流動性的影響以及它們如何作為投資工具出現在主流市場。

這兩部分的內容為整篇文章奠定了堅實的理論基礎,不僅概述了研究的核心問題和方法,還突出了加密交易所Tokens在全球金融市場中的重要角色和潛在影響。通過詳細的背景介紹和模型預覽,讀者可以對文章的研究方向和目的有一個清晰的理解。接下來的章節(jié)將進一步展開具體的模型分析和案例研究,為理解加密交易所Tokens的經濟機制提供深入見解。二、相關文獻

文獻部分回顧了關于Crypto交易所匯率的學術文獻,和使用Crypto或Tokens為公司或平臺籌資的理論模型。

主要研究和進展:

1.Crypto交易率的理解:

學術界已使用多種理論模型解釋Crypto交易率的變化。這些研究通常探討市場供需、投資者行為和宏觀經濟因素如何影響Crypto的價格和交易活動。

2.籌資潛力:

大量理論研究集中于使用Crypto或Tokens籌資的潛力。這些研究討論了加密資產如何幫助公司或平臺迅速集資,以及這些資金如何用于技術創(chuàng)新和業(yè)務擴展。

3.Tokens經濟學:

一些最新的論文聚焦于“Tokens經濟學”(tokenomics),探討了Tokens的特性以及這些特性如何與Crypto交易所模型中的其他方面緊密相關。這些研究通常包括Tokens回購策略、價格激勵以及Tokens如何影響用戶和投資者需求。

盡管已有研究提供了寶貴的見解,但當前文獻中仍存在一些缺口。特別是,關于交易所承諾資源以回購一定數量Tokens的估值尚未被充分探索。此外,策略性投資者利用交易所的承諾可能的影響也沒有得到足夠的研究。本文力圖填補這些缺口,通過建立一個模型來分析交易所Tokens的估值,并考察策略性投資者如何影響市場。 三、研究背景

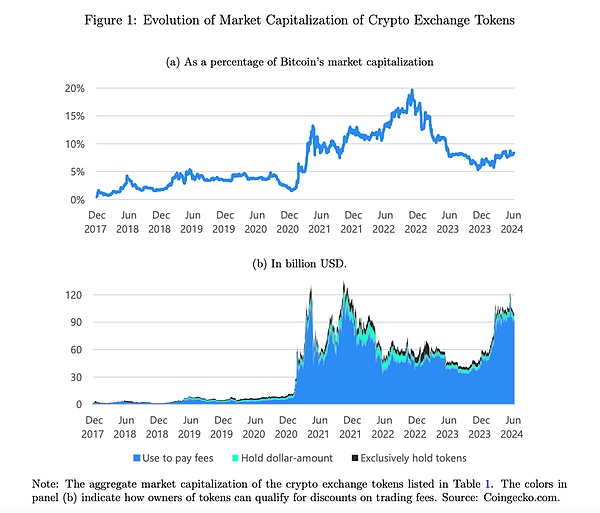

世界上最大的中心化Crypto交易所中有相當一部分已經發(fā)行了自己的Tokens,以籌集資金或增強客戶忠誠度。表1總結了按市場資本排序的加密交易所Tokens的關鍵特征。

四、模型簡述

本模型涵蓋了Crypto交易所Tokens的兩個主要特性。首先,Tokens持有者會從發(fā)行方那里獲得一定的好處;其次,交易所通常會承諾利用部分資源按市場價格回購并銷毀部分Tokens,從而將這些Tokens從流通中撤出。

模型設定:

時間連續(xù)性:模型假設時間是連續(xù)的。

Tokens發(fā)行:交易所在初始時間\(t=0\)發(fā)行Tokens,數量為\(M>0\)。

市場價格:Tokens的市場價格或匯率在任何時間 \(t\)都由\(S(t)\)表示。

Tokens回購和銷毀:交易所承諾隨時間以市場價格回購至少\(U\geq0\)的Tokens并永久銷毀,使用的資金量由\(Y$(t)\)表示。

模型操作:

Tokens流動性:如果交易所正常運行,它將在任意時間\(t1\)和\(t2\)之間回購并銷毀的Tokens數量由 \(W(t1,t2)\)表示。

總回購量:至時間\(t\)為止,交易所已回購并銷毀的總Tokens數量由 \(W(0,t)\)表示。

完成回購的時間點:交易所完成回購計劃的時間由 \(T\)表示。

Tokens需求:

效用需求:發(fā)行者提供的好處導致了隨時間變化的Tokens效用需求,表示為

\(X$(t)\),其中\(zhòng)(X\)以美元計。

門檻需求:某些交易所要求用戶持有的Tokens金額超過特定的美元閾值以享受折扣等好處。

支付折扣:其他交易所提供折扣,條件是用戶用發(fā)行的Tokens支付費用。

投資者角色:

投資者持有:未被用戶持有用于實用目的的Tokens,被投資者持有,這些投資者是風險中性的,評估其投資的現值。

非策略性投資者:這些投資者視Tokens價格為既定,不會考慮自己的行為對Tokens價格的影響。

平臺活動:

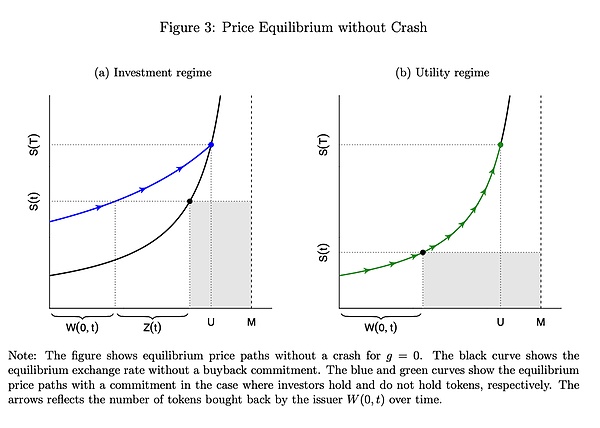

活動增長:假設交易平臺的活動以固定的增長率\(g 活動量:在沒有發(fā)生崩潰的情況下,平臺在時間\(t\)的活動量為 \(A(t)=e^{gt}\),否則\(A(t)\)接近于0。 此模型考慮了Tokens的效用需求和交易所為回購Tokens而投入的資源量如何與平臺活動成正比,進一步設定了交易所運行概率和違約強度,為理解交易所Tokens的市場動態(tài)提供了一個全面的分析框架。五、均衡分析 A.市場清算條件的圖形表示 在分析均衡結果之前,文章提供了市場清算條件的圖形表示。圖2展示了市場清算條件的機制,其中給定的X$(t)值由圖中的陰影矩形表示。向上傾斜的曲線代表了用戶向投資者和交易平臺提供Tokens的供給曲線。投資者和交易平臺持有的Tokens總量為W(0,t)+Z(t),用戶則持有剩余部分,即MW(0,t)Z(t)。用戶保持的美元余額為X$(t)。如果匯率上升,用戶愿意提供更多的Tokens,因為他們需要較少的Tokens來維持相同的美元余額X$(t)。這導致了匯率與投資用途Tokens數量之間關系的向上曲線。 B.有無投資者的均衡匯率 均衡匯率水平取決于平臺的回購承諾是否足夠大,能夠吸引投資者持有Tokens。要讓投資者持有Tokens,所需的回購資源隨著投資者預期回報的增加、平臺的失敗率上升而增加,隨著平臺增長率的增加而減少。 圖(a)顯示了當投資者選擇持有Tokens時,回購計劃下的均衡路徑;圖(b)則顯示了當投資者不持有Tokens,平臺僅從用戶手中回購時的均衡路徑。在g=0(平臺無增長)的情況下,黑色曲線未發(fā)生變化,匯率的變化完全由回購驅動。 推論1 在完全回購計劃中,如果Y$>(r+λg)X$,那么初始均衡匯率為 S(0)=1/M*Y$/(r+λg)。否則,初始均衡匯率為S(0)=X$/M。如果投資者持有Tokens,匯率的變化類似于戈登增長模型下持續(xù)增長的現金流估值。如果投資者不持有Tokens,初始匯率僅反映用戶需求與Tokens數量的比例。 六、平臺的回購計劃成本 A.資本成本與所需回報率之間的差距 本文利用模型評估交易所通過回購承諾籌集的額外資金與回購計劃預期成本之間的差異。交易所通過出售帶有回購承諾的Tokens獲得的資金,等于Tokens總量乘以均衡匯率。若沒有回購承諾,交易所出售Tokens的收入為X$,因此回購承諾帶來的增量收入為差額。C表示回購計劃整個期間的預期成本,這可以通過計算出整個計劃的折現成本來得出。 命題2 通過提供回購承諾,交易所能夠籌集的額外資金少于其預期的折現成本。 該命題表明,通過回購承諾籌集的資金成本高于投資者要求的回報率。因此,若交易所能夠通過更高效的資本市場以較低成本籌資,則應避免回購承諾。 B.價格操縱下的額外成本 通過回購承諾發(fā)行Tokens可能導致更高的成本,尤其是可能被大投資者通過“銷毀”Tokens(即永久凍結Tokens)來操縱價格。此時,平臺可能被迫無限期回購,推高Tokens價格。 1. 單一大投資者 命題3 如果一個大投資者持有用戶未持有的所有Tokens,則投資者可以銷毀部分Tokens,前提是某些條件成立。這使得Tokens價格上漲,回購速度放緩,最終導致平臺無法完成回購計劃,價格持續(xù)上漲。 2. 一個大投資者,多個小投資者 命題4 若最大投資者持有的Tokens比例達到一定水平,則銷毀部分Tokens對其有利。在這種情況下,即使有其他小投資者加入銷毀行動,最大的投資者仍能從中獲利。 3. 許多小投資者 當沒有單個投資者持有足夠的Tokens來進行操縱時,多個投資者可以通過合作銷毀Tokens獲利。這種合作通過Blockchain上的多重輸入交易可以實現,盡管在實際操作中協調多個投資者可能較為復雜。 4. 防止操縱 平臺可以通過限制回購承諾的Tokens數量來防止操縱。如果平臺承諾回購的Tokens數量超過Tokens總量的一半,則容易受到操縱。因此,許多平臺通常會限制回購承諾的比例在50%以內。七、具有投資動機的用戶 在本節(jié)中,討論了用戶對Tokens的需求受其價格升值率影響的情形,尤其是在回購計劃是全額回購時的情況。即便平臺只承諾少量資源用于回購,只要用戶有投資動機,回購承諾仍然會對Tokens價格產生影響,從而影響平臺通過Tokens銷售籌集的資金量。 命題5 當用戶的需求取決于Tokens升值率時,回購承諾的資源越多,用戶需求和平臺通過Tokens銷售籌集的資金也會越多。 例如,如果用戶的效用函數是對數函數,回購承諾的資源越多,初始均衡匯率就會越高。 八、結論 本文得出,回購承諾對加密交易所Tokens的價格動態(tài)有顯著影響,并且在某些情況下可能導致劇烈的價格波動。回購承諾是一種成本高昂的籌資方式,可能會被大投資者或多個小投資者利用。因此,回購承諾的存在通常表明平臺在傳統(tǒng)資本市場中面臨融資障礙。