修改 Blob 的定價機制 是否真能讓 ETH 突破困境?

作者:NingNing

坎昆升級之前,L2的高峰期Gas消耗,占Ethereum主網總Gas的比例為15.5%,絕大部分時間處于10%以上;坎昆升級升級之后,L2的Gas消耗占比斷崖式腰斬再腰斬,自8月以來一直處于1%上下小幅波動。

更讓大家沒想到的是,預期中的應用型Rollup爆發式增長,竟然戛然而止。

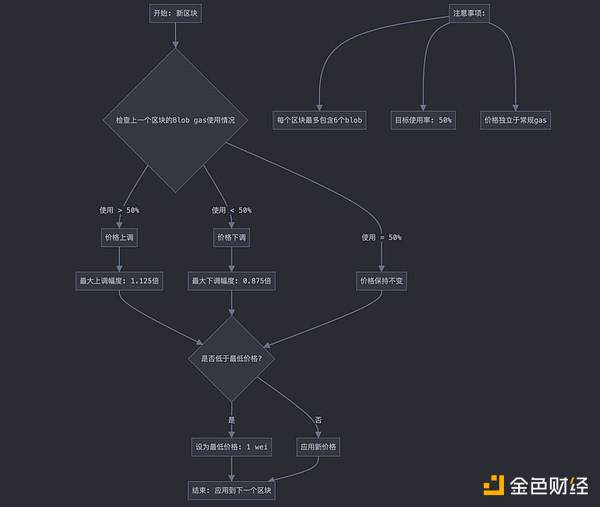

這兩點,共同導致了現如今Ethereum主網失血補貼L2的局面。因此Ethereum社區開始有人呼吁修改Blob的定價機制,向L2征收更多的DA稅,銷毀更多的ETH,讓Ethereum的供應再回通縮狀態。

怎么看待這些Ethereum社區的聲音呢?個人認為相比恢復穩定幣支付網絡的領先地位、重振Ethereum主網在長尾資產發行和交易市場的壟斷地位,這的確是一條增強Ethereum價值捕獲能力的捷徑。但如社區反對的聲音所說,有點急功近利,讓二級市場Tokens的短期波動過度影響協議的發展方向并不是什么好事。

不知道為什么,與其他PoS公鏈社區相比,Ethereum社區對通縮有一種病態的迷之熱愛,潛意識里將通縮與幣價上漲正相關。但事實上在減半之后Bitcoin的實際年化通脹率也有0.84%。而其他主流PoSL1(Solana、波卡、Cosmos)的原生Tokens年化通脹率一般處在7%~15%之間。

在簡單的事和正確的事之間,我們應該選擇正確的事;在長期主義的窄門和短期收益的寬門之間,我們應該選擇窄門。總之,Ethereum的未來,在于鏈抽象、EOA地址智能錢包化、模塊化、單區塊確認性等等技術迭代引發新一輪的應用層創新Summer,并不在于在當下征收更多的DA稅。